对于新买家来说,房地产市场从未如此难以承受

更新时间:2023-06-05 点击:

431

根据抵押银行家协会的数据,寻找新房的美国人正面临有史以来最负担不起的市场。

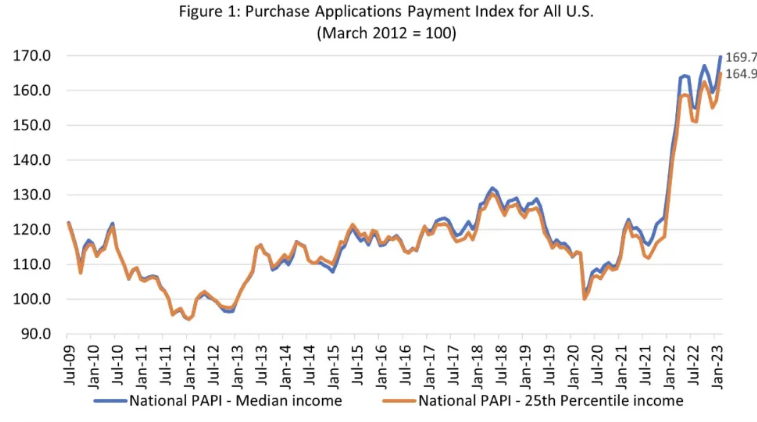

该集团的采购应用支付指数 (PAPI) 在 4 月份增长了 0.5%,达到 172.3 的历史新高。 较高的读数表明由于贷款金额增加、抵押贷款利率上升或收入下降,借款人的负担能力下降。

MBA 负责住房经济的副总裁爱德华塞勒告诉 Insider:“这创下了新纪录,因为不仅兴趣没有从 6 的高点回落,而且典型的申请数量已经跃升,所有这些都快于收入的增长。”

与此同时,根据 MBA 数据,4 月份全国抵押贷款支付中位数为 2,112 美元,高于上月的 2,093 美元。

PAPI 仪表在爱达荷州 (255.6)、内华达州 (246.3)、亚利桑那州 (226.1)、佛罗里达州 (216.6) 和加利福尼亚州 (213.9) 的读数最高。

随着美联储在 2022 年开始加息,30 年期固定贷款的抵押贷款利率从 3% 增加了一倍多,达到 7% 以上。

截至目前,随着美联储连续 10 次加息,6 月会议临近,抵押贷款利率徘徊在略低于 7% 的水平。

“对于新购房者来说,这是自大衰退结束以来最糟糕的情况,”塞勒说。 “目前有幸在 2022 年获得 2.75% 利率的房主处于有利地位,但对于希望购买第一套住房的新购房者或希望搬到另一套住房的购房者来说,这是一个非常艰巨的提议。”

他预计随着库存紧张情况的缓解,抵押贷款利率将回落至 5% 的范围内,但具体何时发生将取决于央行在未来几个月内选择如何调整政策。

Seiler 解释说,人口结构最终将在减少库存方面发挥作用,因为千禧一代寻找他们的第一套住房的时间将会到来,以取代持有房产数十年的婴儿潮一代业主。

“我们预测库存已经触底,但未来几年的情况将稳步好转,”他说。

MBA 关于负担能力的调查结果得到了高盛周三的一份报告的回应,该报告称目前的住房市场上只有四个负担得起的城市。

根据高盛的住房负担能力指数,在 25 个最大的城市中,只有圣路易斯、底特律、芝加哥和巴尔的摩符合“负担得起”的条件。 这四个大都市的新抵押贷款每月还款额不到家庭月收入的 25%。

推荐文章

热门文章