美国万亿美元的国库真空即将到来华尔街集会

更新时间:2023-06-05 点击:

438

随着乔·拜登总统周六刚刚签署成为法律的债务上限协议,美国财政部即将释放新债券的海啸,以迅速补充其金库。

这将是流动性减少的又一次消耗,因为银行存款被洗劫一空——华尔街警告说市场还没有准备好。

负面影响很容易使之前围绕债务上限的僵局的后遗症相形见绌。 美联储的量化紧缩计划已经侵蚀了银行储备,而基金经理一直在囤积现金以应对经济衰退。

JPMorgan Chase & Co. 策略师 Nikolaos Panigirtzoglou 估计大量美国国债将加剧 QT 对股票和债券的影响,使它们今年的综合表现下降近 5%。 花旗集团宏观策略师提供了类似的计算结果,显示标准普尔 500 指数在两个月内的中值下跌 5.4% 可能发生在如此大规模的流动性减少以及高收益信贷息差 37 个基点的震荡之后。

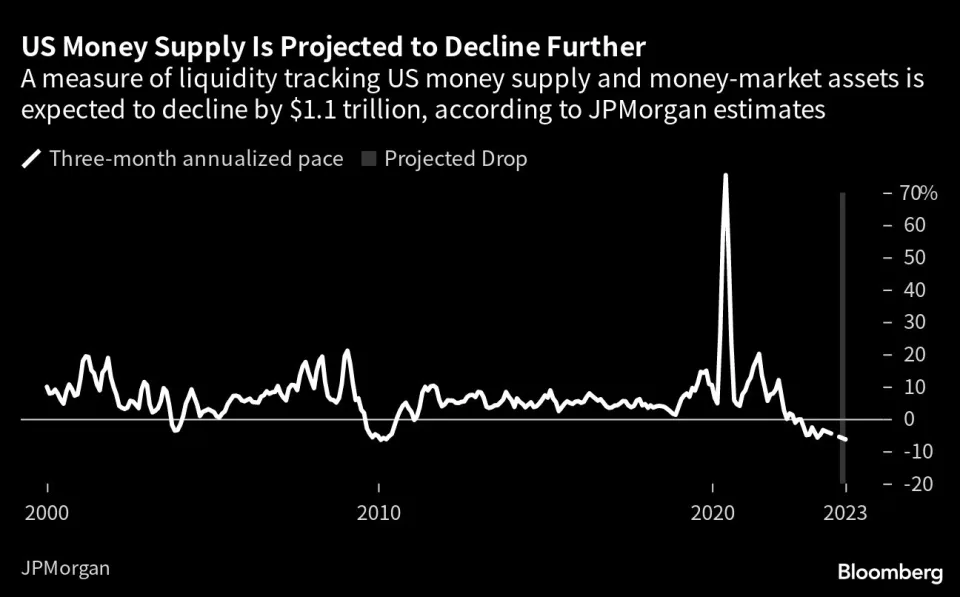

定于周一开始的抛售将席卷所有资产类别,因为他们声称货币供应已经在萎缩:摩根大通估计,广泛的流动性指标将从 2023 年初的约 25 万亿美元减少 1.1 万亿美元。

“这是一个非常大的流动性流失,”Panigirtzoglou 说。 “我们很少看到这样的事情。 只有在像雷曼危机这样的严重崩溃中,你才会看到类似的收缩。”

摩根大通估计,这种趋势加上美联储收紧政策,将使流动性指标以每年 6% 的速度下降,这与过去十年大部分时间的年化增长率形成鲜明对比。

近几个月来,随着各国领导人在华盛顿发生争执,美国一直依靠非常规措施来为自己提供资金。 拜登和众议院议长凯文麦卡锡之间达成的措施限制了联邦支出两年,并在 2024 年大选之前暂停了债务上限。

在勉强避免违约的情况下,美国财政部将开始大规模举债,据华尔街的一些估计,到第三季度末,举债规模可能超过 1 万亿美元,首先是周一的几次国库券拍卖,总额超过 1700 亿美元。

数十亿资金在金融系统中风驰电掣时会发生什么并不容易预测。 短期国库券有各种各样的买家:银行、货币市场基金和广泛归类为“非银行”的买家。 其中包括家庭、养老基金和企业国债。

银行目前对国库券的兴趣有限; 那是因为所提供的收益不太可能与他们从自己的储备中获得的收益竞争。

但即使银行不参与国债拍卖,其客户将存款转移至国债也可能造成严重破坏。 花旗集团模拟了银行准备金在 12 周内下降 5000 亿美元的历史事件,以估算接下来几个月将发生的情况。

“银行准备金的任何下降通常都是不利因素,”花旗集团全球市场公司全球宏观策略主管德克威勒说。

最良性的情况是供应被货币市场共同基金吞噬。 假设他们从自己的现金罐中购买,将使银行储备完好无损。 从历史上看,他们是美国国债最主要的买家,但最近他们退缩了,转而支持美联储逆回购协议工具提供的更高收益率。

剩下的就是其他人:非银行机构。 它们将出现在每周的国债拍卖中,但并非没有对银行造成连锁反应的成本。 预计这些买家将通过清算银行存款来释放现金用于购买,这加剧了资本外逃,导致今年地区银行被淘汰,并破坏了金融体系的稳定。

盛宝银行 (Saxo Bank A/S) 的固定收益策略师 Althea Spinozzi 表示,一段时间以来,政府对所谓的间接投标人的依赖越来越明显。 “在过去的几周里,我们看到美国国债拍卖期间的间接投标人达到了创纪录的水平,”她说。 “他们很可能也会吸收大部分即将发行的债券。”

目前,对美国避免违约的宽慰已将注意力从任何迫在眉睫的流动性余震上转移开。 与此同时,投资者对人工智能前景的兴奋使标准普尔 500 指数在连续三周上涨后处于牛市的风口浪尖。 与此同时,个股的流动性一直在改善,逆势而上。

但这并没有平息人们对银行准备金显着下滑时通常会发生的情况的担忧:股市下跌,信用利差扩大,风险较高的资产首当其冲。

“现在不是持有标准普尔 500 指数的好时机,”花旗集团的威勒说。

据巴克莱银行称,尽管人工智能驱动的反弹,但股票的仓位总体上是中性的,共同基金和散户投资者保持原状。

“我们认为股市会大幅走低”,并且“由于流动性枯竭”而不会出现波动性激增,贝伦贝格多资产策略主管 Ulrich Urbahn 表示。 “我们的市场内部状况不佳,领先指标为负,流动性下降,这些都不利于股市。”

推荐文章

热门文章