“这些是你能得到的最好的,”高盛称两只“强力买入”股票

更新时间:2023-06-08 点击:

480

华尔街分析师的工作需要对他们的主题有深入的了解,但本质上,目标很简单——找出投资者应该买入或远离哪些股票。 正如高盛美洲股票研究总监 Steven Kron 最近所说,行业分析师可以“确定提供信念、差异化观点和高风险调整后回报组合的最佳想法。”

Kron 认为在当前的市场环境下尤其如此。 他补充说:“经过几年的宏观驱动市场,我们认为选股变得更加重要。”

事实上,在高盛策略师认为“指数回报率低”的时期,重点转向了阿尔法投资,即评估一项投资相对于基准指数的表现。

牢记这一点,该公司的选股专家编制了一份精选清单,其中包括给定时间的最佳阿尔法投资机会。 使用 TipRanks 数据库,我们找到了两个名字,它们目前不仅在高盛分析师的账目中获得评级,而且还获得了分析师共识的强力买入评级。

让我们看看为什么他们现在会受到来自四面八方的喝彩。

Shift4 付款(四)

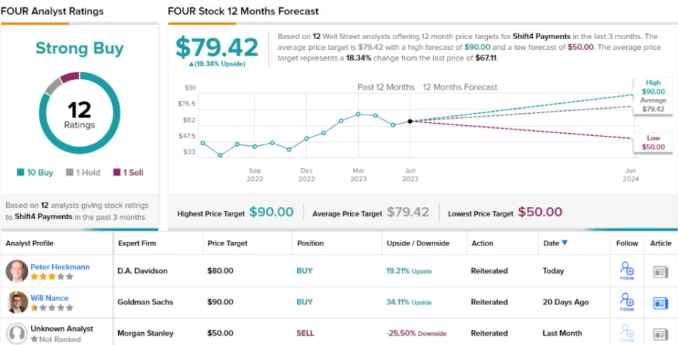

我们将首先前往数字支付领域,看看 Shift4 支付。 该公司是集成支付处理解决方案的领先供应商,服务于一系列行业,但重点放在餐厅——约占支付量的 40%。 该公司提供全套服务,包括支付处理、销售点系统和安全支付技术。 借助其平台,Shift4 Payments 使各种规模的企业能够简化其支付操作并提升整体客户体验。

数字支付接受领域是一个拥挤的领域,但凭借其直接的接受支付工具和实惠的价格,Shift4 正在确立其作为强大行业参与者的地位。 这在该公司 2023 年第一季度的最新季度业绩中显而易见。

该公司公布收入同比增长 36.1%,达到 5.47 亿美元,超出华尔街预期 1861 万美元。 调整。 每股收益 0.51 美元也超过了分析师预测的 0.37 美元。

对于前景,Shift4 将其 23 财年的总收入指引从之前的 25 亿美元至 27 亿美元之间的范围上调至 25.5 亿美元至 27 亿美元之间的范围。 共识估计为 26.6 亿美元。

报告发布后股价大幅下跌,高盛分析师 Will Nance 将其归因于该指南未达到投资者的高预期。

并不是说 Nance 被这个问题困扰。 这位分析师在解释他的看涨立场时写道:“四个是我们支付范围内的首要想法之一,因为我们看到了以下极具吸引力的组合:1) 强劲增长,作为其向新垂直领域扩张及其特殊网关的功能 转换策略 2) 有吸引力的利润率和扩大 FCF 转换和 3) 强大的估值支持。”

“虽然我们承认宏观存在不确定性,但由于公司通过网关转换保持较高增长水平的特殊杠杆,同时执行我们认为令人信服的转型战略愿景,我们对 FOUR 仍持高度建设性态度 四个从传统的集成支付提供商到全渠道、直销主导的支付处理器,”分析师继续补充道。

总之,Nance 将 4 股评级为买入,而他 90 美元的目标价意味着该股将在未来几个月飙升 34%。

华尔街的大多数人都同意南斯的论点。 该股票共有 10 次买入和 1 次持有和卖出,均获得强烈买入一致评级。 按照 79.42 美元的平均目标,该股在未来一年将增长约 18%。

华纳兄弟发现 (WBD)

现在让我们从支付领域转向娱乐世界和 Warner Bros. Discovery (WBD),这是一家全球娱乐公司,由 AT&T 子公司 WarnerMedia 和 Discovery 合并而成。 这场于 2022 年 4 月完成的大型合并汇集了娱乐行业的两大巨头,打造了一个横跨电影、电视、流媒体和内容制作的强大公司。

该公司拥有广泛的标志性品牌组合,包括华纳兄弟、HBO、CNN、DC Comics、Cartoon Network、TLC、Animal Planet 等。 它还拥有世界上最成功的几个特许经营权,包括哈利波特、指环王和朋友。

4 月,该公司还最终将其 HBO Max 和 Discovery+ 流媒体服务整合在一起,推出了名为 Max 的组合产品。 新实体的表现如何还有待观察,但与此同时,DTC(直接面向消费者)部门在第一季度表现强劲,弥补了其他地方表现不佳的情况。

在备考基础上(考虑到 WarnerMedia 和 Discovery 的合并),收入比去年同期下降 6.5% 至 107 亿美元,同时比华尔街的预测低 7000 万美元。 同样,每股收益为 – 0.44 美元,低于 – 0.12 美元的普遍预期。

然而,随着美国流媒体业务增加 160 万客户,DTC 部门公布的调整后 EBITDA 为 5000 万美元。 该公司预计到明年才能实现收支平衡。

该展示赢得了高盛分析师布雷特费尔德曼的掌声,他将 WBD 视为“媒体领域的首选”。

“我们相信 WBD 的 23 年第一季度业绩支持我们的论点,即它是最具吸引力的媒体股票,因为它有机会在 2023 年推动强劲的 EBITDA 增长和现金流,因为它通过与华纳媒体的合并实现了实质性的协同效应,”费尔德曼解释道。 “虽然我们预计投资者将继续讨论传统媒体公司的长期前景,但我们认为 WBD 的风险/回报偏差与具有关键执行催化剂(合并里程碑、Max 重新启动、改进的特许经营管理)的同行相比最具吸引力 ) 很大程度上在管理层的控制范围内。”

这些评论构成了费尔德曼买入评级和 21 美元目标价的基础。 对投资者的影响? 较当前水平有 73% 的潜在上涨空间。

华尔街的大多数人都同意。 虽然有 2 位分析师保持观望,另外还有 10 位买入,但普遍认为这只股票是强力买入。 考虑到平均目标价为 20.64 美元,该预测要求一年期回报率约为 71%。

推荐文章

热门文章